Encuesta Nacional en la Industria de la Construcción

En la Patagonia la amplia mayoría vio caer su actividad en el último año, pero al mismo tiempo fue la región menos pesimista sobre el futuro próximo: 50% de los encuestados espera que su actividad se recupere en los próximos doce meses.

Los resultados de la 24a edición del Estudio de Opinión Construya muestran una disminución generalizada en la actividad de la construcción durante los últimos 12 meses, con 79% de los encuestados que vio disminuir su nivel de actividad.

A nivel nacional, en el último año los que se mostraron más afectados fueron los distribuidores de materiales (90%). Luego se ubicaron los constructores (70%), los maestros mayores de obra (75%), desarrolladores (76%) e ingenieros (78%), que vieron disminuir sus niveles de actividad en relación a un año atrás. Y en el caso de los maestros mayores de obra, otro 21% señaló un sostenimiento de su actividad y nadie registró mayor nivel de actividad.

En tanto, 80% de los arquitectos e inmobiliarias consideraron que su actividad disminuyó en relación a abril de 2023. Entre los primeros, otro 18% la sostuvo y ningún arquitecto indicó una mejora. Entre las segundas, otro 12% mantuvo el nivel de operatoria y otro 4% logró ampliarlo.

El EOC se llevó a cabo entre el 19 de abril y el 03 de mayo de 2024 y participaron 718 profesionales de la cadena de valor de todo el país.

El Indicador de Expectativas Construya (IEC) que mide la opinión de los encuestados de cómo evolucionará su actividad en los próximos doce meses , en la Patagonia fue el de mayor optimismo. En la Patagonia los números fueron muy diferentes a los del resto del país. Del total de los encuestados, 23% consideró que su actividad descenderá, otro 19% señaló que espera un mantenimiento, pero 50% dijo esperar una mejora.

Los principales desafíos que enfrentaron los encuestados de la región Patagonia al llevar adelante su negocio fueron el mayor costo de construcción y la menor inversión en obras privadas (22% en cada caso), escasez de mano de obra (16%), y menor disponibilidad de financiamiento e incertidumbre cambiaria (12% en cada caso).

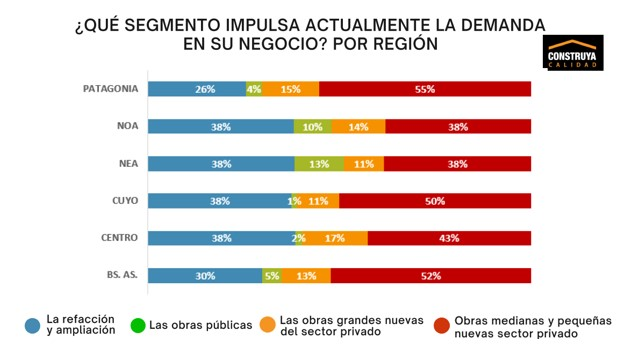

La construcción como refugio de valor fue el principal facilitador del negocio también en la región Patagonia, seguida por el crecimiento de las obras privadas y el crecimiento de la actividad económica general.Las obras privadas nuevas medianas y pequeñas continuaron siendo las más dinámicas según los encuestados. Del total, 55% señaló a estas obras como las que ejercen más tracción. En segundo lugar se ubicó la refacción/ampliación, con 26% del total. Las obras privadas grandes representaron 15% del total.

Los encuestados marcaron a la rentabilidad como el principal driver al momento de invertir en construcción (24%), seguido de cerca por el tiempo en que se logra el retorno de la inversión (22%).

Costo/financiamiento se mantuvo en tercer lugar (19%).

En cuarto y quinto lugar quedaron la ubicación (12%) y la calidad y los proyectos sostenibles* (9% en cada caso).

Para leer el informe completo de la EOC 24 ingresar en www.grupoconstruya.com.ar

Sobre el 24º Estudio de Opinión Construya

Las encuestas se realizaron entre el 19 de abril y el 03 de mayo de 2024 , tuvieron alcance nacional y fueron respondidas por 718 personas vinculadas al sector de la construcción y el mercado inmobiliario. Entre ellas, 27,6% arquitectos, 2,1% distribuidoras de materiales, 13,6% desarrolladores inmobiliarios, 16,4% empresas constructoras, 7,8% maestros mayores de obra, 8,9% ingenieros y 3,5% inmobiliarias; Donde el 44,3% desarrolla sus negocios en la región Buenos Aires, un 22,8% en la zona Centro; En tercer lugar, se ubicó Cuyo, con 10,0%, un 9,6% en la región NOA que fue la cuarta en importancia. La quinta región fue NEA, con 6,7%, la sexta región fue Patagonia, que concentró 6,5% del total

Acerca del Grupo Construya

Es una asociación civil que tiene como objetivo fomentar la construcción y la cultura de la calidad en dicha industria en nuestro país, y agrupa a las empresas nacionales más importantes en la producción y comercialización de materiales. Fue creada en 2002 y se ha convertido en un referente del sector.

Integran la Asociación: Later-Cer S.A. – Cerámica Quilmes S.A.; FV Grifería de Alta Tecnología; LOMA NEGRA; Ferrum S.A.; PAREXKLAUKOL S.A; ALUAR – División Elaborados; ACERBRAG; PLAVICON; Cerámica San Lorenzo; CEFAS – El Milagro; PEISA, Grupo Dema y Grupo Cambre.